Незважаючи на спад економіки і зниження доходів населення, в Україні зростає попит на поліси добровільного медичного страхування та страхування на випадок критичних захворювань. Чим відрізняються ці види медичного страхування, і що вибрати?

Що дає поліс добровільного медичного страхування?

Поліс добровільного медичного страхування (ДМС) передбачає організацію та оплату лікування, діагностику та медикаменти для людини, яка застрахувалася. Винятки для ДМС становлять витрати на діагностику та лікування наступних хвороб:

- Хронічна ниркова недостатність, яка вимагає проведення гемодіалізу

- Екстракорпоральні методи лікування

- Трансплантація

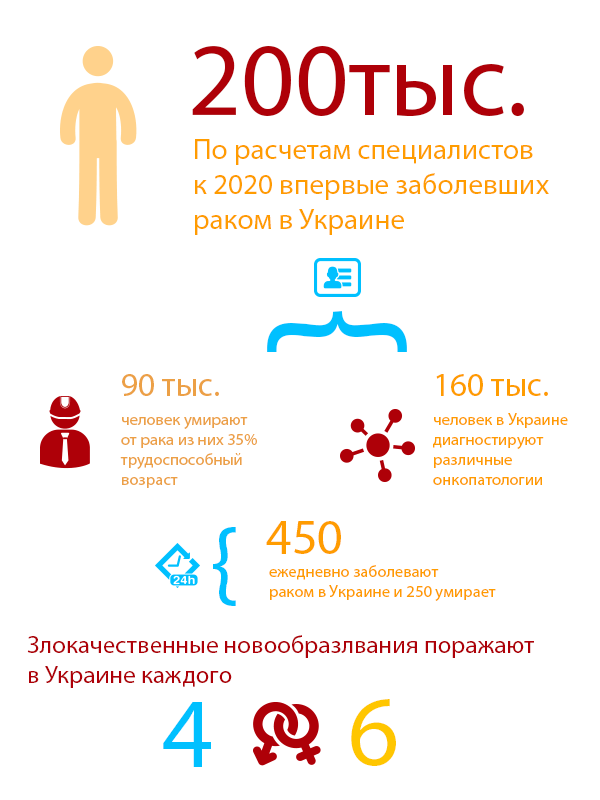

- Злоякісні новоутворення

- Планові операції з використанням апарату штучного кровообігу

- Демієлінізуючі захворювання (розсіяний склероз)

Що покриває страховка на випадок критичних захворювань?

Страховка на випадок критичних захворювань (КЗ) передбачає страхування від хвороб і станів:

- Ниркова недостатність

- Пересадка життєво важливих органів

- Аортокоронарне шунтування

- Хірургічне лікування захворювань аорти

- Рак

- Розсіяний склероз

Страховка КЗ не передбачає оплату лікування, діагностику та медикаменти, на відміну від поліса добровільного медичного страхування. Цей вид медичного страхування передбачає пряму виплату страхової суми клієнту, якщо у нього критичне захворювання. Отримані гроші клієнт сам витрачає на своє лікування.

У список критичних захворювань входять інфаркт, інсульт, термінальна стадія ниркової недостатності, рак, відкриті операції на серці, трансплантація життєво важливих органів, кома, хвороба Паркінсона, хвороба Альцгеймера, операція аорти, втрата кінцівок, опіки III ступеня, сліпота, розсіяний склероз.

Дитячі критичні захворювання – це рак, ниркова недостатність, параліч, сліпота, трансплантація життєво важливих органів, глухота, кома, енцефаліт, бактеріальний менінгіт, важка травма голови.

Чи можна поєднати ці види страхування?

ДМС і КЗ не є конкуруючими і взаємозамінними видами страхування від хвороб. Якщо ви порівняєте перелік хвороб, за якими передбачені виплати або покриття витрат, то помітите, що страхування на випадок критичних захворювань – це повноцінний додаток до ДМС.

Чи завжди критичні захворювання є страховою подією?

Не кожен діагноз стає страховою подією, попереджають страховики. До таких не належать стадії захворювання, безпечні для життя. Наприклад, початкові стадії раку, які успішно лікуються в амбулаторних умовах.

Страховими подіями не рахуються:

- Хвороби, діагностовані у клієнта до вступу договору в дію, або після його закінчення;

- Хвороби, що розвинулися в результаті військових дій;

- Захворювання, викликані вродженими і спадковими вадами;

- Хвороби, викликані вживанням алкоголю, наркотиків, токсичних речовин;

- Хвороби, що виникли в результаті самолікування.

Скільки коштує страхування від хвороб?

Найдешевші поліси ДМС з мінімальним набором послуг можна купити самостійно приблизно за 800 грн. на рік. Найдорожчі обійдуться від 15 тис. грн. В рамках корпоративного страхування (за допомогою роботодавця) страхування від хвороб обійдеться вдвічі дешевше. Оплачувати поліс можна єдиним платежем, поквартально або помісячно. Звичайно, у двох останніх випадках вартість страховки збільшиться.

Вартість страхування на випадок критичних захворювань також залежить від виду програми. Наприклад, за однією з програм, яка страхує на випадок раку грудей і жіночих органів вартість поліса становить 650-980 грн. на рік. Якщо жінка захворіє, розмір виплати складе 100-600 тис. грн., плюс виплати за перебування в стаціонарі і щомісячна фінансова допомога протягом року після лікування (3-7 тис. грн).

Фото: Depositphotos

ЧИТАЙТЕ ТАКОЖ:

СТРАХОВА МЕДИЦИНА. ДО ЧОГО ПОТРІБНО ПРИГОТУВАТИСЯ

В УКРАЇНІ ВВЕДУТЬ ОБОВ’ЯЗКОВЕ СТРАХУВАННЯ